Ngày 31/7 vừa qua, trong một cuộc họp của ủy ban cấp cao diễn ra 6 tháng sau khi tuyên bố dịch bệnh Covid-19, Tổng Giám đốc WHO Tedros Adhanom Ghebreyesus đã đưa ra cảnh báo rằng, mặc dù các nỗ lực phát triển vaccine đang diễn ra với tốc độ kỷ lục, nhưng thế giới phải học cách sống chung với dịch Covid-19 và chiến đấu với nó bằng các công cụ mà chúng ta có.

Tuyên bố của WHO đã cho thấy mức độ ảnh hưởng của đại dịch COVID-19 lên cuộc sống của chúng ta như thế nào. Đại dịch đã thâm nhập vào thói quen, hành vi, lối sống của người tiêu dùng trên toàn thế giới và chúng ta chưa biết rằng, bao giờ chúng sẽ dừng lại. Chỉ tính riêng trong ngành công nghiệp Bán lẻ và FMCG, suốt 6 tháng qua, đã có những thói quen mới được hình thành, và người ta dự đoán rằng chúng vẫn sẽ còn được duy trì ngay cả khi dịch bệnh kết thúc. Kantar đã làm rõ điều đó trong bản báo cáo toàn diện Winning Omnichannel: COVID-19 đã thay đổi thói quen tiêu dùng của thế giới như thế nào?

Báo cáo mới của Kantar sẽ tập trung vào những phát hiện đến từ nghiên cứu mới của tổ chức này về cách ngành công nghiệp Bán lẻ và FMCG phản ứng với đại dịch COVID-19 trong nửa đầu năm 2020, bao gồm các ý chính sau:

- Mua sắm các mặt hàng FMCG trên các kênh thương mại điện tử tăng trưởng mạnh ở mức 41%; từ 8,8% trị giá năm 2019 lên đến 12,4% trong quý II của năm.

- Sự sụp đổ trong chi tiêu bên ngoài (OOH – out of home) đã khiến cho tăng trưởng trong lĩnh vực Đồ ăn vặt và Đồ uống không cồn giảm từ 10% đến 30% tại các thị trường lớn

- Việc người dân chuyển các hoạt động bên ngoài sang ăn tại nhà khiến tỷ lệ ăn tại nhà theo bữa tăng tới 21% – tạo ra cơ hội cho các mặt hàng mới của các thương hiệu.

- Kỷ nguyên mới của “Liquid Retail”:; trong đó ranh giới giữa giao hàng tận nhà, thương mại điện tử, các hoạt động trong nhà và bên ngoài (OOH) sẽ trở nên mờ nhạt hơn và điều đó khiến thị trường FMCG sẽ càng cạnh tranh khốc liệt hơn bao giờ hết.

*Giải thích thuật ngữ Liquid Retail: Bán lẻ toàn cầu chưa bao giờ biến đổi nhiều đến thế, nó thâm nhập vào các ngành từ mạng xã hội, dịch vụ, giáo dục đến giải trí – mỗi nơi, nó sẽ mang một biến thể khác nhau. “Liquid Retail” là thuật ngữ tiết lộ chính xác cách điều hướng và khai thác thế giới “trực tuyến” 24h theo thời gian thực (real-time) nhờ vào kỹ thuật siêu kết nối (hyper-connected). (Nguồn: designretailonline)

>>> Xem thêm: Sponsor là gì? Những điều có thể bạn chưa biết về Sponsorship Marketing

Phần 1: Thích nghi với những điều xa lạ

Các sự kiện đặc biệt do đại dịch COVID-19 gây ra đã ảnh hưởng nghiêm trọng đến cuộc sống hàng ngày của người dân trên toàn thế giới – không chỉ trong cách người dân mua sắm – mà nhiều khả năng còn tác động đến hành vi mua hàng trong khoảng thời gian tới.

Từ việc người dân dự trữ hàng hóa khi Chính phủ bắt đầu áp dụng lệnh giãn cách xã hội, cho đến khi họ điều chỉnh thói quen ăn uống, thói quen làm việc, sinh hoạt và giao tiếp xã hội tại nhà của mình, tất cả những điều đó đã cho thấy COVID-19 đã ảnh hưởng đến ngành công nghiệp FMCG theo nhiều hướng như thế nào.

Trong phiên bản đặc biệt thứ 4 của báo cáo Winning Omnichannel này, Kantar sẽ đưa tới cho các bạn một góc nhìn tổng quan về cuộc khủng hoảng COVID-19 trên toàn cầu và những ảnh hưởng của nó lên ngành công nghiệp FMCG và Bán lẻ, từ đó giúp bạn tìm ra hướng đi phù hợp trong giai đoạn phức tạp hiện nay, cũng như đối mặt với bối cảnh ngành bán lẻ và mua sắm đang thay đổi nhanh chóng.

Những dữ liệu mà Kantar thu thập và phân tích cho năm 2019 giờ đây đã không còn giá trị trong bối cảnh đại dịch COVID-19 hiện nay nữa. Giờ đây, rõ ràng là chúng ta cần phải nhanh chóng ưu tiên những gì xảy ra trong thời điểm này, những điều mà tạo ra ảnh hưởng trực tiếp đến khách hàng của chúng ta.

Bài báo cáo sẽ điểm qua nhanh bức tranh toàn cảnh của ngành bán lẻ & FMCG toàn cầu trước khi diễn ra đại dịch, sau đó sẽ đi sâu vào phân tích về những tác động của đại dịch đối với từng quốc gia, kênh bán hàng và danh mục sản phẩm. Kantar cũng sẽ đưa ra những dự đoán về viễn cảnh của ngành công nghiệp bán lẻ sau khi COVID-19 được khống chế và các biện pháp cách ly được nới lỏng dần đều trên toàn thế giới. Chúng tôi gọi viễn cảnh mới này là Liquid Retail, một không gian lỏng lẻo, nơi các ranh giới giữa giao hàng tận nhà, thương mại điện tử, các hoạt động trong nhà và bên ngoài trở nên mờ nhạt hơn.

Dựa vào những insights này, bạn có thể điều chỉnh các chiến lược của mình và tìm thấy những cơ hội tăng trưởng mới ở thời điểm chưa từng có trong lịch sử này, cũng như ứng phó với bất kể thách thức gì trong tương lai.

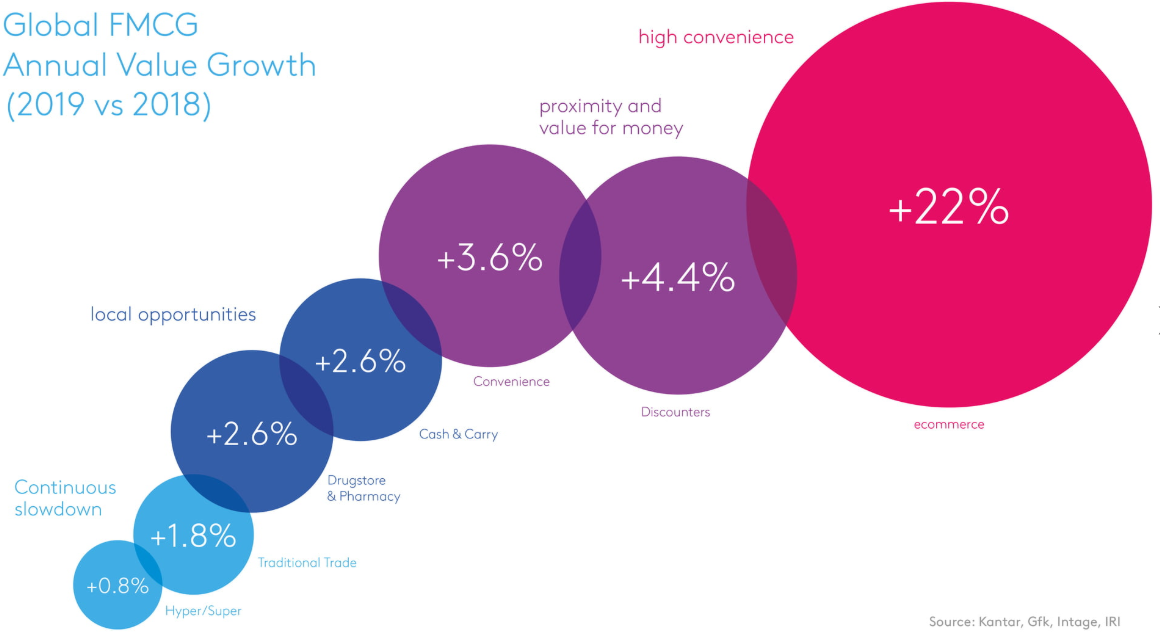

Nhìn lại bức tranh toàn cầu năm 2019 trong nháy mắt

Năm 2019, chi tiêu dành cho ngành FMCG toàn cầu đã tăng từ 2,1% lên 2,4%, nhờ vào sự phục hồi của nền kinh tế tại Mỹ. Sự gia tăng về số lượng các cửa hàng giảm giá (discounters) cùng với sự bùng nổ của ngành công nghiệp thương mại điện tử với hai ông lớn là Amazon và Walmart đã tạo ra mức tăng 0,8%, giúp FMCG đạt được mức tăng trưởng 2,4% hàng năm. Tuy nhiên, xét trên tổng thể gần như mọi khu vực mà Kantar đã làm khảo sát, tăng trưởng FMCG trong năm 2019 là chậm hơn so với các năm trước.

Lần đầu tiên, tăng trưởng ở châu Mỹ Latinh không đạt được sự ổn định – phần lớn là do cuộc khủng hoảng tài chính ở Argentina, cũng như mức tăng trưởng kém ở: Colombia, Bolivia và Trung Mỹ. Hai nền kinh tế lớn nhất trong khu vực – Brazil và Mexico – vẫn hoạt động tốt với mức tăng trưởng tương ứng là + 6,5% và + 4,1%.

Tây Âu cũng cho thấy một bức tranh tương tự khi tốc độ tăng trưởng giảm từ + 2,2% trong năm 2017 xuống còn +1,2% vào năm 2019. Pháp và Ý chỉ tăng + 0,8% mỗi nước trong khi Đức tăng + 0,7% và Anh tăng + 1,4%.

Tại thị trường châu Á, mức độ tăng trưởng là không đồng đều. Trong khi Indonesia (+ 6,3%), Ấn Độ (+ 5,3%) và Trung Quốc (+ 5%) đều hoạt động tốt, thì thị trường Hàn Quốc (+ 1,2%) và Nhật Bản (-0,9%) lại bị tụt lại phía sau.

Tuy những con số này không thể hiện được một bức tranh tích cực, nhưng điều đó không có nghĩa là thị trường sẽ không thể phát triển hơn trong tương lai gần. Và mặc dù tăng trưởng ở Đông Âu đã chậm lại (đạt + 7,4%) trong năm 2019, nhưng nó vẫn đang tăng nhanh so với các khu vực khác. Tất cả các quốc gia trong khu vực này đều đang sở hữu mức độ tăng trưởng từ + 3% đến + 4%, và khu vực này thì chiếm tới 24% tổng mức tăng trưởng FMCG trên toàn cầu. 25 trong số 52 quốc gia mà Kantar phân tích lần này đã hiển thị tốc độ tăng trưởng FMCG trên mức trung bình toàn cầu là (+ 2,4%). Tuy nhiên, 80% tổng mức tăng trưởng được tạo ra bởi bốn quốc gia, Mỹ, Nga, Trung Quốc và Brazil.

Tóm lại, nếu tốc độ tăng trưởng dân số trên thế giới suy giảm, thì nó sẽ là một xu hướng gây ảnh hưởng đến mọi lĩnh vực, và với FMCG thì là sự thay đổi theo tỷ lệ thuận. Tuy nhiên, đến năm 2050, tăng trưởng dân số toàn cầu sẽ chậm lại chỉ 0,5% mỗi năm, so với 2,1% vào năm 1969.

Phần 2: COVID-19: Ngành FMCG dưới tác động của việc giãn cách xã hội

Chúng ta bước vào năm 2020 với những kỳ vọng ít ỏi vào ngành hàng tiêu dùng nhanh, khi mà đa phần mọi người đều cho rằng FMCG sẽ tiếp tục phát triển với tốc độ chậm chạp ở hầu hết các quốc gia trên thế giới giống như vài năm gần đây. Nhưng nhìn vào kết quả hiện tại, thì chúng ta đều đã sai.

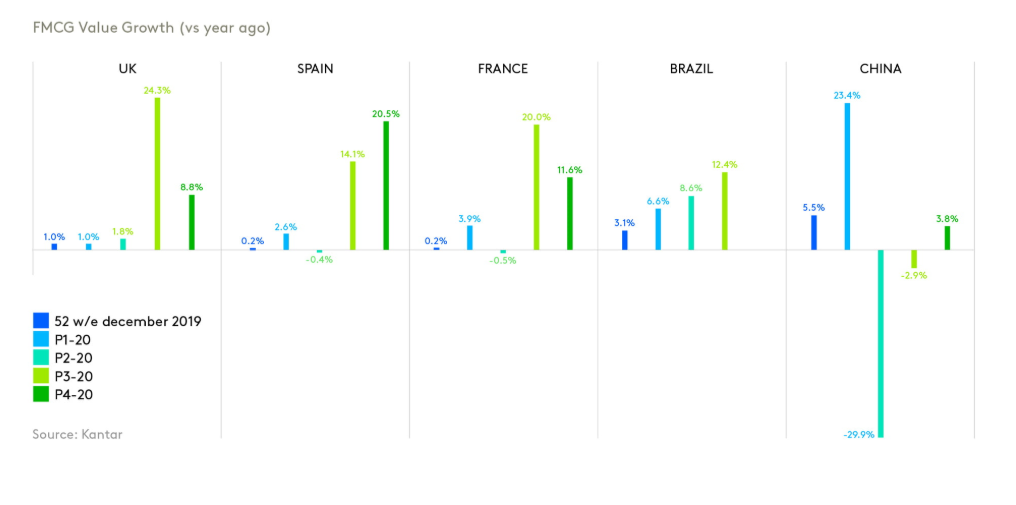

Nhìn vào năm thị trường trọng điểm trong giai đoạn kể từ khi Trung Quốc thực hiện lệnh phong tỏa và giãn cách xã hội, ta có thể thấy rõ rằng FMCG đang phát triển và thậm chí là phát triển nhanh chóng. Các quốc gia như Anh, Tây Ban Nha, Pháp và Brazil đều tăng 17% trong khoảng thời gian từ 20 tháng 1 đến 19 tháng 4, cải thiện nhanh chóng so với mức phát triển trung bình toàn cầu 2,4% năm 2019. Trung Quốc là thị trường duy nhất có sự sụt giảm trong thời điểm này, do trùng với kỳ nghỉ Tết Nguyên Đán.

Động lực tăng trưởng trong thời kỳ COVID-19

Sự gia tăng chóng mặt về trị giá của ngành công nghiệp FMCG có thể được quy cho 4 xu hướng chính sau:

Dự trữ thực phẩm trước khi có lệnh phong tỏa và giãn cách xã hội

Ở thời điểm bắt đầu áp đặt lệnh cách ly, việc người dùng đổ xô đi mua sắm, bổ sung thêm các mặt hàng vào giỏ nhằm chuẩn bị cho một quãng thời gian dài bị hạn chế di chuyển, hay thậm chí là bị cô lập nếu có những biểu hiện sức khỏe không tốt là điều không thể tránh khỏi.

Điều này dẫn đến việc người dùng đi mua sắm nhiều hơn và khối lượng mua hàng cũng cao hơn một chút so với bình thường. Các loại thực phẩm thiết yếu và để được lâu như gạo, mì ống và các sản phẩm sát khuẩn đều đạt được doanh thu rất tốt.

Các hoạt động bên ngoài chuyển hết về trong nhà

Với việc hàng loạt các nhà hàng, quán cà phê đóng cửa ở nhiều quốc gia trên thế giới, cơ hội kinh doanh dành cho các loại hình bên ngoài đã biến mất chỉ sau một đêm. Chỉ tính riêng ở Anh, ước tính có thêm 503 triệu bữa ăn – chủ yếu là bữa trưa và đồ ăn nhẹ – sẽ được chuẩn bị và ăn tại nhà mỗi tuần trong tương lai gần. Tuy nhiên, việc chuyển hết các hoạt động bên ngoài thành trong nhà là không đủ để tạo ra sự tăng trưởng trong giá trị gia tăng – thực tế, chi tiêu người tiêu dùng bỏ ra cho các hoạt động cả trong lẫn ngoài nhà giảm từ 10-30% trong thời gian cách ly, mặc dù khối lượng tiêu thụ thì tăng. Nguyên nhân chính của sự sụt giảm này nằm ở vấn đề giá cả – ví dụ, chi tiêu trung bình cho các bữa ăn tại nhà ở Anh là £1,30, trong khi đó với các hoạt động bên ngoài thì đạt tới £ 4,40.

Những khoảnh khắc mới trong ngày

Động lực đằng sau những bữa ăn trong nhà đã bị ảnh hưởng đáng kể bởi lệnh cách ly. Khi phần lớn mọi người đều đang làm việc tại nhà và trẻ em thì được nghỉ học trong tương lai gần, Kantar nhận thấy rằng người dùng đã thay đổi một số thói quen sinh hoạt của họ trong ngày. Ví dụ, khi họ không phải vội vàng đi làm vào mỗi sáng, thì các gia đình sẽ dành nhiều thời gian hơn để chuẩn bị và ăn sáng cùng nhau. Mọi người cũng ăn vặt nhiều hơn giữa các bữa ăn khi họ luôn tìm kiếm các khoảnh khắc thư giãn trong suốt cả ngày.

Tập trung cao độ vào vấn đề sức khỏe và việc vệ sinh sạch sẽ

Những dòng thông báo khẩn liên tục được gửi tới người dân từ các cơ quan y tế đã khiến cho doanh số bán hàng các sản phẩm liên quan đến sát khuẩn và sức khỏe gia tăng mạnh mẽ trong mùa dịch. Tại Tây Ban Nha, xà phòng rửa tay là sản phẩm đạt mức tăng trưởng doanh số lớn nhất khi có thêm 1,5 triệu người dùng vào tháng 4. Trên thực tế trong giai đoạn này, xà phòng rửa tay đạt được mức tiêu thụ nhiều hơn cả Coca-Cola, thương hiệu được lựa chọn nhiều nhất thế giới. Không những thế, khảo sát cho thấy cứ 4 người Tây Ban Nha sẽ có 1 người mua vitamin để tăng cường sức đề kháng và hệ thống miễn dịch, giảm thiểu nguy cơ nhiễm COVID-19.

Các thương hiệu lớn đạt thành công vang dội trong thời gian cách ly

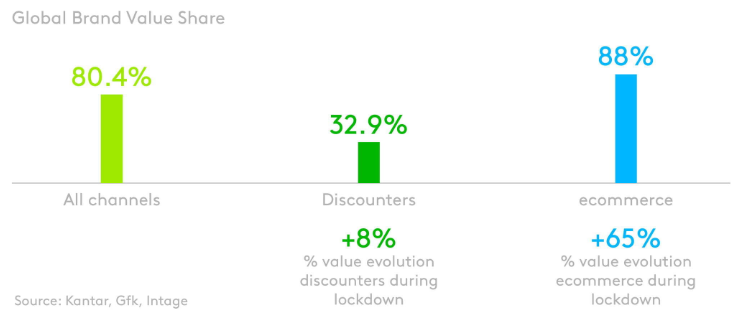

Theo tiết lộ của Kantar trong báo cáo Dấu chân thương hiệu (Brand Footprint) vào năm nay, các thương hiệu lớn nhất đã đạt được thành công vang dội trong thời gian giãn cách xã hội. Tại Anh, năm thương hiệu hàng đầu về chất tẩy rửa gia dụng, bia và lager (bia nhẹ), bột (nước) giặt và chất khử mùi đều được có tốc độ tiêu thụ nhanh hơn so với các mặt hàng khác. Chỉ riêng trong tháng 4 năm 2020, các thương hiệu hàng đầu trong mỗi danh mục sản phẩm trên đã đạt được mức tăng trưởng ấn tượng là + 11,7%, so với + 6,1% của các nhãn hiệu riêng.

Một động lực lớn khác tạo nên sự thành công của các thương hiệu lớn trong giai đoạn này chính là việc kết hợp các kênh bán hàng. Các thương hiệu bắt đầu xây dựng thị phần thương mại trực tuyến nhiều hơn và sức tăng trưởng mạnh mẽ của kênh bán hàng này đã đem lại những lợi ích cụ thể, đơn cử như việc tốc độ gia tăng doanh số đã nhanh hơn so với các nhãn hiệu riêng (private labels).

Ở Tây Ban Nha, cổ phiếu của các nhãn hiệu riêng đã “đóng băng” hoàn toàn trong thời điểm diễn ra dịch bệnh. Điều này được cho là bởi người dùng đã giảm lượng mua hàng tại các cửa hàng giảm giá, nơi mà các nhãn hiệu riêng chiếm phần lớn thị phần sản phẩm. Trong giai đoạn này, Lidl mất tới 3,1 triệu người dùng và Mercadona thì mất 2,9 triệu.

Tiêu điểm liên quan đến các nhãn hiệu riêng (private label)

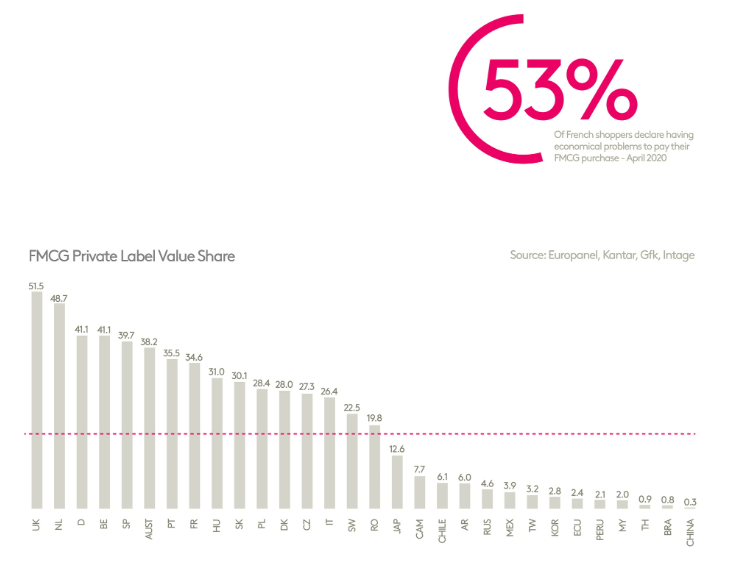

Trước khi đại dịch COVID-19 bùng phát, thị trường dành cho nhãn hiệu riêng đã phát triển nhanh chóng nhờ vào sự gia tăng liên tục của các cửa hàng giảm giá trên toàn cầu. Năm 2019, các nhãn hiệu tư nhân chiếm 38% cổ phần giá trị ở Tây Âu, 22% ở Mỹ và tăng 3,3 điểm so với 12 năm trước đó trên toàn cầu. Nhưng như chúng ta đã thấy, trong thời gian cách ly, các thương hiệu hàng đầu đã đạt được thành công vang dội với chi phí bỏ ra bằng với các thương hiệu nhỏ hơn và nhãn hiệu riêng.

Phần 3: Các kênh bán hàng xu hướng: nền tảng online bùng nổ

Thương mại điện tử vẫn đang tiếp tục đi lên. Nếu như năm 2017, kênh bán hàng này đóng góp 27% tăng trưởng toàn ngành, thì đến năm 2019, con số này tăng lên 45%.

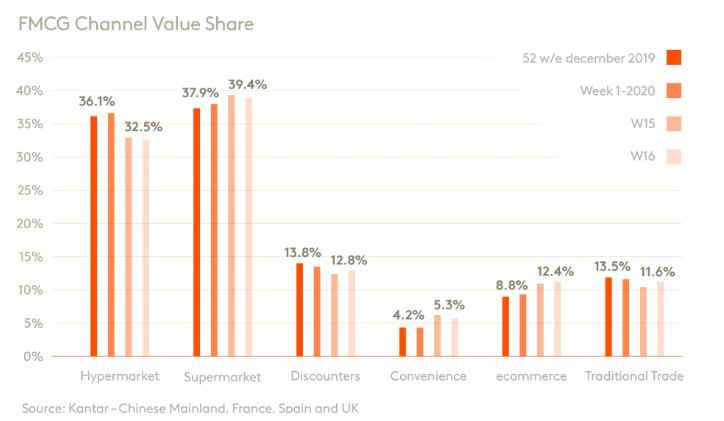

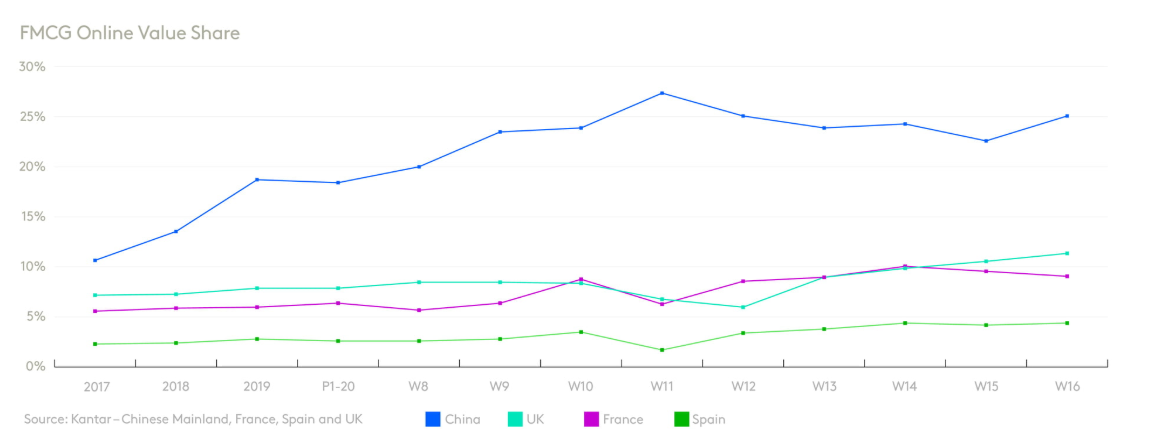

Tốc độ tăng trưởng này thậm chí còn diễn ra mạnh mẽ hơn trong giai đoạn COVID-19. Đến cuối tháng 4, thương mại điện tử đã có 12,4% cổ phần giá trị kênh trên khắp Trung Quốc, Pháp, Tây Ban Nha và Vương quốc Anh, tăng mạnh so với 8,8% hồi cuối năm 2019. Phần lớn mức tăng trưởng này đạt được đều do sự thành công đến từ các “tay chơi” lớn trong ngành. Chẳng hạn như Alibaba, cổ phiếu của thương hiệu này đã tăng từ 5,7% lên 10,9% tại thị trường Trung Quốc.

Các siêu thị và cửa hàng tiện lợi cũng đã phát triển mạnh mẽ, trong khi các cửa hàng giảm giá thì rơi vào tình trạng đình trệ. Rõ ràng, trong thời điểm giãn cách xã hội như hiện nay, yếu tố “gần nhà” đã trở thành vấn đề cốt lõi quyết định sự thành công của một thương hiệu.

Sự nổi bật của Tesco, Dia và Intermarche tại các thị trường tương ứng riêng của họ đã được chứng minh qua sự bùng nổ trên thị trường cổ phiếu, trong khi các cửa hàng tiện lợi ở các vùng, khu vực thuộc Tây Ban Nha cũng hoạt động rất tốt.

Thương mại điện tử: tăng tốc ở khắp mọi nơi

Cho đến tận bây giờ, câu chuyện về thương mại điện tử vẫn là một trong điều gì đó khác biệt đối với từng khu vực khác nhau. Sự thâm nhập của thương mại điện tử vào thị trường châu Á đã vượt xa các nền kinh tế phương Tây. Và khi mà sự khác biệt ấy vẫn còn, thì đại dịch COVID-19 lại xuất hiện, đóng vai trò như chất xúc tác, thúc đẩy mạnh mẽ sự tăng trưởng vượt bậc của ngành công nghiệp thương mại điện tử tại các thị trường này. Như bạn có thể thấy trong biểu đồ dưới đây, Trung Quốc là quốc gia có mức tăng trưởng ấn tượng nhất. Trên thực tế, chỉ mất 4 tháng để thương mại điện tử Trung Quốc tạo ra mức tăng trưởng trong cổ phần bằng với hai năm qua cộng lại.

Những người mua mới này đến từ đâu?

Tại nhiều thị trường trên thế giới, số người dân ở các khu vực nông thôn và người cao tuổi chọn phương thức mua hàng trực tuyến đã tăng nhanh hơn bao giờ hết. Trong bối cảnh mà những khách hàng cũ đang phải tuân thủ nghiêm ngặt theo các biện pháp cách ly, và những siêu thị còn đang mở cửa thì cách quá xa khu vực nông thôn, thì tự nhiên, ngành thương mại điện tử đã tạo ra sức hút khổng lồ với mọi người dân.

Tốc độ thâm nhập thị trường mạnh mẽ của TMĐT là điều rất đáng chú ý. Tại Anh, trong quý đầu tiên, nhóm người dùng trên 65 tuổi bị ảnh hưởng bởi TMĐT đã tăng từ 13% lên 20%. Và trong số những người mua sắm ở nông thôn, tỷ lệ đó đã tăng từ 23% lên 30%. Sự bùng nổ này có thể sẽ tiếp tục tiếp diễn, khi mà hầu hết người mua trực tuyến đều có trải nghiệm tích cực với những gì họ đã trải qua.

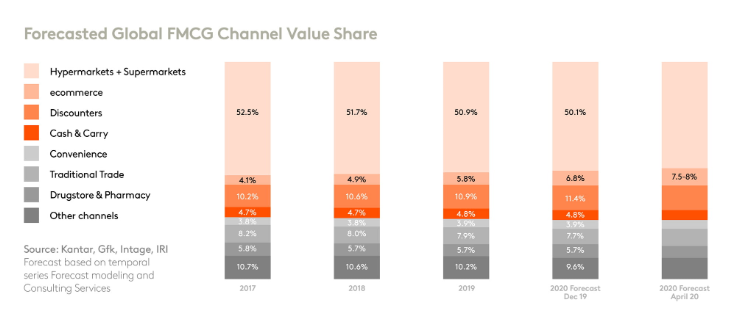

Các dự đoán đều chắc chắn chỉ ra một tương lai đầy hứa hẹn. Dự báo ban đầu năm 2020 của chúng tôi (được thực hiện vào tháng 12 năm 2019) cho thấy, cổ phiếu của thương mại điện tử toàn cầu sẽ đạt 6,8% vào năm 2020. Nhưng với những tác động của COVID-19 hiện nay, con số dự báo này sẽ có sự dịch chuyển lên khoảng 1%, rơi vào khoảng từ 7,5-8%.

Các cửa hàng giảm giá: cần phải đa dạng hóa chiến lược tăng trưởng

Năm 2019 rõ ràng là một năm đầy thành công của các cửa hàng giảm giá, với những chiến lược mở rộng thị trường mang lại hiệu quả cao, khiến người ta nghĩ về một sự thống trị của kênh trong tương lai gần, dù COVID-19 có đến và khiến cho kênh bán hàng này bất ngờ rơi vào tình trạng đình trệ. Theo những dự báo mới nhất gần đây, các cửa hàng giảm giá này có khả năng sẽ quay trở lại với mức tăng trưởng mạnh mẽ sau khi đại dịch kết thúc (dự kiến đạt 13,1% thị phần giá trị toàn cầu vào năm 2023), vậy thì, quá trình tăng trưởng lịch sử này diễn ra như thế nào cũng là một điều đáng để xem xét.

Thị trường Anh là một ví dụ cực kỳ điển hình về tốc độ tăng trưởng của các cửa hàng giảm giá, khi cổ phiếu trong ngành này dự kiến sẽ tăng từ 12% lên 20% vào năm 2025. Việc mở cửa trở lại các cửa hàng thuộc hệ thống Aldi và Lidl sẽ một lần nữa thúc đẩy sự tăng trưởng đó.

Nhưng để thành công hơn nữa trong các giai đoạn phát triển tiếp theo, các cửa hàng giảm giá buộc phải đẩy mạnh những chiến lược đa dạng hóa, đặc biệt là đối với các mặt hàng tạp hóa tươi và đông lạnh. Tuy nhiên, trong một nghiên cứu khác về cách các cửa hàng giảm giá được gắn kết chặt chẽ với cuộc sống của người dân, chân dung của những người tiêu dùng Anh thuộc chuỗi cửa hàng Aldi và Lidl giờ đây đã gần giống với Tesco.

Sự phát triển vượt bậc này cũng diễn ra tương tự ở Pháp, nơi mà Lidl đã thành công trong việc thâm nhập thị trường (chiếm 57% dân số vào năm 2019). Và giống như ở Anh, sự phát triển này chủ yếu được thúc đẩy bởi việc mở rộng các chuỗi cửa hàng – với 50 cửa hàng được mở vào năm 2019, và hơn 300 cửa hàng dự kiến sẽ được mở trong những năm tới.

Nhưng giờ đây, các cửa hàng còn đang đứng trước một cơ hội tuyệt vời khác giúp đa dạng hóa chiến lược tăng trưởng của mình. Đó chính là việc tập trung vào cải thiện tỷ lệ trung thành của khách hàng thông qua nhiều biện pháp khác nhau, như kích hoạt chương trình CRM và tích hợp thương mại điện tử vào trong việc cung cấp.

Phần 4: Hậu COVID-19: Nhu cầu ít hơn, người tiêu dùng chuyển sang sử dụng các mặt hàng rẻ tiền hơn thay vì xa xỉ phẩm

Đối với nhiều chuyên gia, việc dự đoán hành vi tiêu dùng của người dân trong bối cảnh hậu COVID-19 vẫn đang là một “ẩn số” lớn. Báo cáo mới nhất cho thấy tốc độ tăng trưởng trên toàn cầu vẫn đang phải vật lộn để quay trở lại với mức phát triển trước khi thực hiện giãn cách xã hội, và họ đang tính toán xem mất bao lâu để nó có thể phục hồi lại hoàn toàn.

Case study: Thị trường Tây Ban Nha năm 2012

Với mức thất nghiệp hiện đang đạt 20% ở Mỹ và 36% ở Tây Ban Nha, bức tranh thị trường trong thời gian ngắn hạn tới vẫn là một điều không thể chắc chắn. Nhiều khả năng, một tỷ lệ lớn dân số sẽ chuyển sang các nhóm thu nhập thấp hơn, điều đó sẽ dẫn đến việc giảm chi tiêu dành cho ngành hàng FMCG. Ví dụ, cứ 16% hộ gia đình ở Anh chuyển sang mức thu nhập thấp nhất, thì ngành FMCG sẽ giảm 3,5% chi tiêu trên cả nước – khi tổng chi tiêu trung bình cho mỗi hộ gia đình giảm từ 4.200 bảng xuống còn 4.050 bảng.

Có những bài học chúng ta có thể rút ra từ những đợt suy thoái kinh tế trước đó, và nó sẽ chỉ ra được những gì sẽ xảy ra tiếp theo vào năm 2020 và thậm chí là hơn thế.

Hãy nhìn vào cuộc suy thoái kinh tế trước đó vào năm 2012, các hộ gia đình Tây Ban Nha – với ít nhất một thành viên thất nghiệp đã phải giảm mức chi tiêu dành cho FMCG xuống -1,8% trong suốt cả năm. Thậm chí, đối với các hộ gia đình khó khăn hơn khi có các thành viên bị thất nghiệp dài hạn (hơn một năm) đã phải giảm mức chi tiêu FMCG của họ xuống -6,7%.

Sự hồi sinh của nhãn hiệu riêng

Mặc dù các nhãn hiệu tư nhân đã phải trải qua khoảng thời gian khó khăn trong thời gian cách ly, nhưng Kantar dự đoán rằng môi trường kinh tế sẽ mang đến một sân chơi lý tưởng để họ phát triển trở lại trong tương lai. Một cuộc khảo sát của những người mua sắm ở Pháp vào tháng Tư cho thấy 53% đang vật lộn để trả tiền cho cửa hàng tạp hóa, cho thấy rằng nhiều người mua sắm sẽ tìm cách tiết kiệm trong tương lai gần.

Hơn nữa, tại một số thị trường nhất định, cũng có một tiềm năng lớn chưa được khai thác cho các nhãn hiệu riêng, đặc biệt là ở Châu Á và Châu Mỹ Latinh. Khi lệnh giãn cách xã hội đã bắt đầu được nới lỏng, Kantar dự đoán rằng các nhãn hiệu riêng sẽ bắt đầu gia tăng trở lại ở các khu vực này.

Các nhà bán lẻ dưới thời COVID-19

Số lượng khuyến mãi tại cửa hàng đã giảm xuống trong thời gian thực hiện giãn cách xã hội – cụ thể là giảm từ 14% tại thời điểm trước Covid-19 xuống chỉ còn 7,5% tại Pháp. Tuy nhiên, trong những tuần tới, chúng tôi dự đoán rằng các siêu thị và đại siêu thị đã mất nhiều doanh thu trong mùa dịch sẽ kích hoạt lại các chương trình khuyến mãi mạnh mẽ hơn nhằm lôi kéo người mua hàng ra khỏi các đối thủ cạnh tranh và các cửa hàng giảm giá.

Tác động đến chiến lược giá thương hiệu

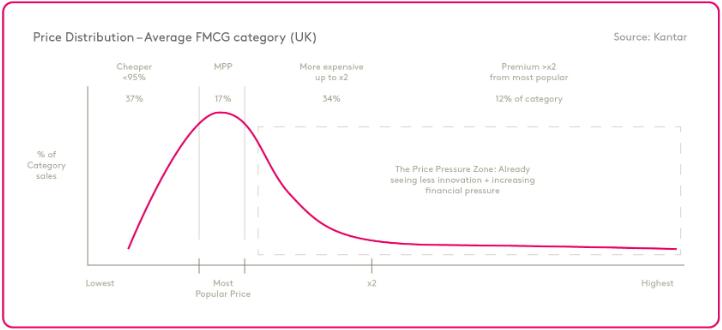

Biểu đồ cho thấy mức phân bổ trung bình của doanh số bán hàng tính theo giá ở Anh, nhưng như bạn có thể thấy, nó là tương tự nhau trên tất cả các quốc gia và danh mục sản phẩm có mặt trong đây. Nói chung, 37% doanh số bán hàng đang được đến từ các sản phẩm rẻ nhất và với suy thoái kinh tế như hiện nay, nhiều khả năng là người dùng sẽ tập trung hơn vào vấn đề giá cả, dù trên thực tế các nhãn hàng đều phải xem xét rằng sản phẩm rẻ nhất không bao giờ là phổ biến nhất.

Động lực học trong tương lai

Có bốn hướng suy nghĩ về động lực học trong tương lai:

- Các danh mục sản phẩm có liên quan đến nhu cầu ngắn hạn sẽ giảm khi các biện pháp cách ly đang dần được nới lỏng trên toàn thế giới

- Các mặt hàng liên quan đến sức khỏe và vệ sinh kháng khuẩn vẫn sẽ ổn định vì các sản phẩm như thuốc khử trùng tay đã trở thành một phần trong thói quen hàng ngày của chúng ta

- Những mặt hàng thiết yếu được người dân dự trữ vào giai đoạn đầu của cuộc khủng hoảng sẽ trở lại mức tiêu thụ bình thường

- Các danh mục và sản phẩm được coi là không cần thiết sẽ mất nhiều thời gian hơn để phục hồi

Phần 5: Kỷ nguyên của Liquid Retail

Vì các xu hướng phân phối các kênh bán lẻ đã bị ảnh hưởng nghiêm trọng bởi cuộc khủng hoảng COVID-19, nên chúng ta giờ đây đã bắt đầu bước vào một giai đoạn mới của ngành bán lẻ. Đó là một trong những thay đổi liên tục – một không gian dành cho thế giới đồ uống nơi ranh giới giữa giao hàng tận nhà, thương mại điện tử, quảng cáo trong nhà và ngoài trời trở nên mờ nhạt hơn. Đó chính là kỷ nguyên của Liquid Retail, với sự cạnh tranh được dự báo là sẽ bùng nổ hơn bao giờ hết.

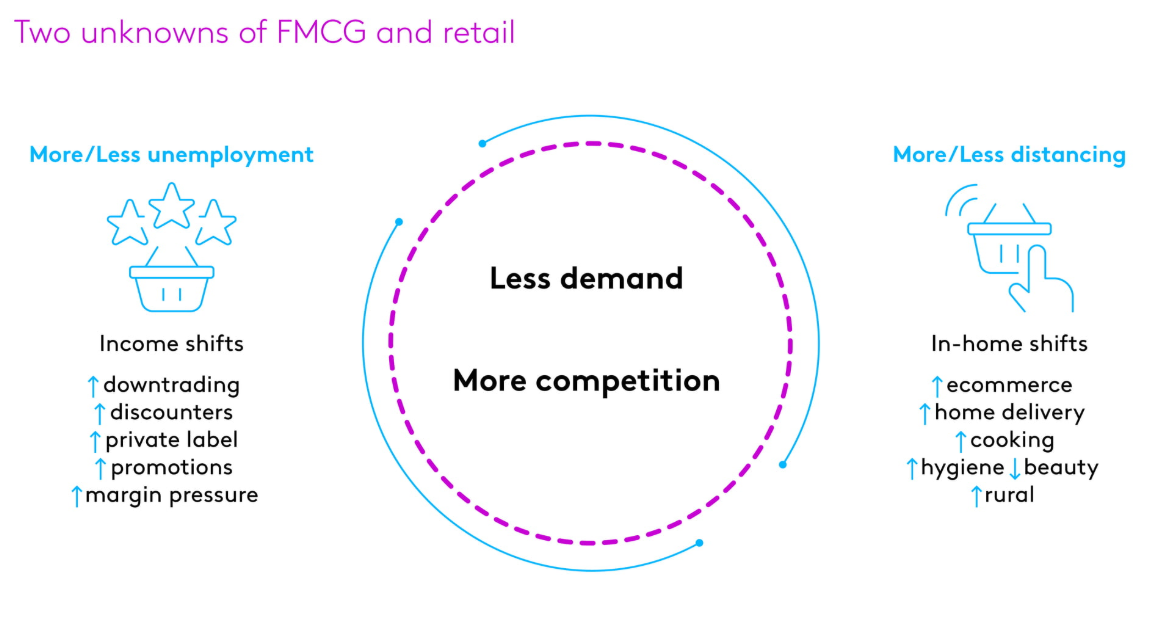

Hai ẩn số sẽ định hình lại ngành công nghiệp FMCG và Bán lẻ, đó chính là: mức thất nghiệp và việc giãn cách xã hội. Số lượng việc làm trên các thị trường sẽ quyết định mức độ thu nhập khả dụng và việc người dân có giảm mức chi tiêu của họ hay không. Tỷ lệ thất nghiệp cao sẽ dẫn đến sự phát triển nhanh chóng của các nhãn hiệu riêng, và cuộc chiến giá cả giữa các nhà bán lẻ đang chịu áp lực ký quỹ ngày càng tăng.

Ẩn số thứ hai, chính là việc giãn cách xã hội, khi nó cũng gây ra những tác động nghiêm trọng. Quay trở lại với khoảng thời gian giãn cách xã hội và người dân lại dành nhiều thời gian hơn ở nhà sẽ đồng nghĩa với việc thương mại điện tử và tính năng giao hàng tận nhà có cơ hội phát triển mạnh mẽ. Điều đó cũng có nghĩa là các mặt hàng được tiêu thụ cao sẽ chuyển sang các thực phẩm dùng để nấu ăn tại nhà nhiều hơn, trong khi các sản phẩm về chăm sóc cá nhân lại giảm.

Một yếu tố nữa là việc mọi người sẽ ngại di chuyển ra ngoài thành phố vì những lý do liên quan đến sự an toàn và chất lượng cuộc sống. Nếu những yếu tố này được kết hợp, chúng ta sẽ thấy một thế giới ít nhu cầu hơn nhưng cạnh tranh thì nhiều hơn.

Làm thế nào để đạt được thành công trong mùa dịch

Nếu người tiêu dùng có ít nhu cầu hơn, các nhà bán lẻ sẽ cần phải suy nghĩ lại về phạm vi mở rộng và giá sản phẩm dựa trên các yếu tố cần thiết. Chiến lược giá và khuyến mại sẽ cần được xem xét, khi tâm trí người mua hàng đang nhạy cảm hơn với các vấn đề liên quan đến giá trị mặt hàng đem lại. Nhu cầu về các Nhãn hiệu riêng sẽ gia tăng như một lẽ tất yếu và các nhà bán lẻ sẽ cần đảm bảo ưu đãi họ đưa ra trong thời điểm này sẽ mang lại những giá trị rõ ràng, để giữ chân người mua hàng và thúc đẩy doanh thu, lợi nhuận.

Các nhà sản xuất sẽ cần điều chỉnh lại danh sách các mặt hàng của họ để phục vụ cho các hành vi mới của khách hàng. Họ sẽ cần xác định các chiến lược cụ thể dựa trên các thói quen mới được hình thành trong lĩnh vực chăm sóc và làm đẹp cá nhân, mức độ chênh lệch về giá và khâu đóng gói. Hiểu rõ về cơ chế xúc tiến sẽ là yếu tố tiên quyết giúp bạn tối ưu hóa các hoạt động thương mại, trong khi đó các hoạt động chào mời khách hàng tại cửa hàng cũng đóng vai trò quan trọng trong việc thu hút khách hàng nhiều hơn.

Mặt khác, khi mức độ cạnh tranh diễn ra gay gắt hơn, đòi hỏi các nhà bán lẻ cần phải đẩy nhanh quá trình chuyển đổi sang các hoạt động kỹ thuật số. Đây không còn chỉ là một sự lựa chọn, mà là một điều cấp thiết. Bạn đang đứng trước một cơ hội tuyệt vời để mở rộng thị trường và giành chiến thắng trước các nhà hàng khác nhờ vào việc cung cấp các bữa ăn sẵn được giao tại nhà.

Đối với những cửa hàng giảm giá, việc xây dựng một chiến lược thương mại điện tử đầy đủ là rất quan trọng, và còn quan trọng hơn khi các biện pháp giãn cách xã hội tiếp tục được thực thi nghiêm ngặt. Đối với các nhà sản xuất cũng vậy, việc đầu tư mạnh mẽ vào thương mại điện tử là điều hiển nhiên. Ngoài ra, một cơ hội đang mở ra cho các doanh nghiệp có thể phát triển toàn diện loại hình kinh doanh D2C (Direct to Customer), đồng thời đề xuất các giải pháp cho các mục tiêu cũ và đặt mục tiêu hướng tới tệp khách hàng ở khu vực nông thôn, những người đang dành nhiều thời gian hơn đáng kể cho các hoạt động mua sắm trực tuyến.

Kết

Tóm lại, có 6 quy tắc bạn nên tuân theo để có thể hiểu rõ và dự đoán được những xu hướng của Bán lẻ và FMCG trong thời đại mới hiện nay. Thứ nhất, kết hợp các hoạt động tại nhà và bên ngoài (OOH) để xác định chiến lược đúng đắn. Hai, chia chiến lược thương mại điện tử của bạn thành từng phần, và theo dõi hiệu suất của các cửa hàng, các công ty thuần túy (pure players – ám chỉ một công ty tập trung hoàn toàn vào một sản phẩm hoặc dịch vụ cụ thể để giành được thị phần lớn) và chiến lược D2C. Ba, theo dõi hiệu suất của chiến lược đa kênh (omnichannel) bên ngoài các siêu thị. 82% tăng trưởng trong năm 2019 nằm ngoài các kênh này và nó đang tiếp tục tăng tốc. Bốn, đo lường sự tiến hóa của các danh mục sản phẩm hiện nay nhằm phù hợp với hành vi mới của người mua hàng, phân tách lạm phát, giảm giá, cửa hàng và sự lựa chọn giữa thương hiệu hoặc nhãn hiệu riêng. Năm, hãy bắt đầu tận dụng kênh giao hàng (thực phẩm) tại nhà như một kênh mới tạo ra doanh thu. Và Sáu, đừng quên các khách hàng mục tiêu mới đang gia tăng. Họ không phải là thế hệ millennials, không phải dân đô thị, cũng không phải là người giàu có nhất. Họ là những người dân nông thôn, người già và người thất nghiệp.

Peter Pan – Duavang.net

Theo KantarWorldPanel